経営革新等支援機関

会社の経営を「見える化」したい!

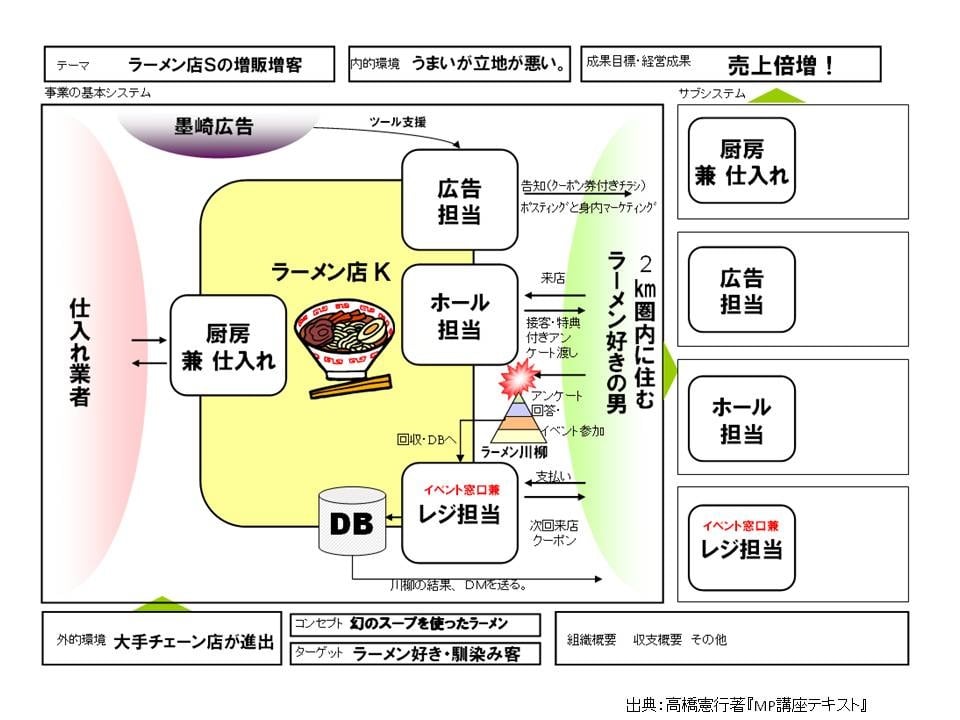

事業システムを1枚のシートに表現し、経営状況や現状の課題の分析から事業計画等の策定・実行支援を行います。

また、進歩状況の管理・フォローを行い、中小企業の経営支援の充実を図ります。

それにより、自社の目標とその目標までの過程が明確化し、社員の意識を向上させる効果をもたらします。

また、進歩状況の管理・フォローを行い、中小企業の経営支援の充実を図ります。

それにより、自社の目標とその目標までの過程が明確化し、社員の意識を向上させる効果をもたらします。

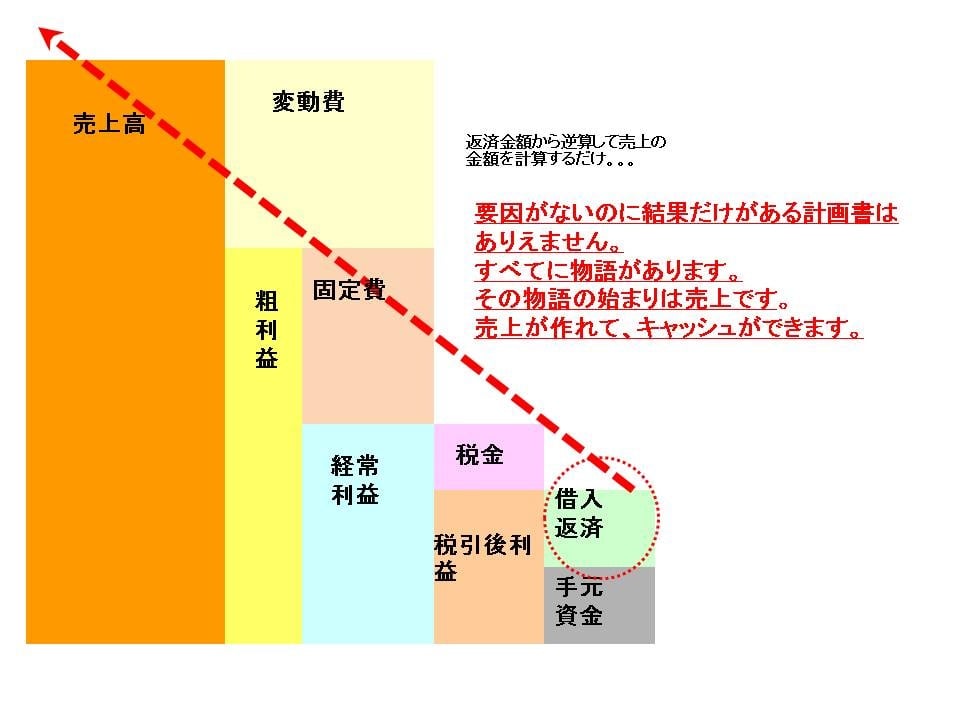

事業計画を作りたい!

経営状況や現状の課題の分析から事業計画等の策定・実行支援を行います。

また、進捗状況の管理・フォローを行い、中小企業の経営支援の充実を図ります。

それにより、自社の目標とその目標までの過程が明確化し、社員の意識を向上させる効果をもたらします。

取引先を増やしたい、販売を拡大したい!

経営革新等支援機関のネットワークを活用して、新たな取引先の増加や販売の拡大に向けてご支援いたします。

専門的課題を解決したい!

海外展開を考えている、地財管理が不安・・・など、専門的な知識が必要な場合には、

最適な専門家を派遣し、経営革新等支援機関と一体となって支援いたします。

最適な専門家を派遣し、経営革新等支援機関と一体となって支援いたします。

金融機関と良好な関係を作りたい!

決算書などの計算書類の信頼性を向上させ、資金調達力の強化につなげます。

認定経営革新等支援機関による支援のメリット

1.信用保証協会の保証料の減額

経営革新等支援機関の支援を受け、事業計画の実行と進捗の報告を行う中小企業者を前提に、

信用保証協会の保証料が△0.2%減額されます。

信用保証協会の保証料が△0.2%減額されます。

2.認定支援機関の支援を受けアドバイスによる設備投資を行った中小企業に税制優遇措置

| 対象者 | 中小企業者(法人は資本金3,000万円以下)で、認定革新支援機関等の指導・助言を受けた者 |

| 対象業種 | 卸売業、小売業、サービス業、農林水産業 |

| 期間 | 平成25年4月1日から平成27年3月31日までの間に取得(かつ、事業の用に供する) |

| 対象となる資産 | 建物付属設備(1台60万円以上)または器具備品(1台30万円以上) |

| 税制措置 | 取得価額の30%の特別償却または取得価額の7%の税額控除(当期法人税額のの20%を限度)※所得税額についての同様 |